Rechercher dans la communauté

Affichage des résultats pour « assurance ».

-

Rebonjour, Apparemment, savoir rouler à monocycle est un avantage pour apprendre à faire de la gyro, si j'en crois les réponses de mon sujet de présentation. Pour résumer : essayé 1 gyro pendant 1 minute y a plusieurs années, j'ai réussi à rouler sans difficulté et je pratique le monocycle "ordinaire" dont du tout-terrain (gentil, le tout terrain) depuis très longtemps. J'aimerais envisager une première acquisition, dans le but de faire de petits trajets quotidien et loisir sur des sentiers de campagne. J'ai commencé à parcourir le forum et j'ai quelques questions. Taille de roue : Choisir du 18"+ pour les obstacles relatifs au tout-terrain ? Suspension : très conseillé surtout pour le tout-terrain, de ce que j'ai compris. Puissance/vitesse/autonomie : je ne ferai pas de long trajet, et je n'irai pas vite. Peu probable que je roule sur des voies non publiques… En ce qui concerne les sentiers de balades, chemins de forêt et compagnie… J'imagine que leur statut varie au cas par cas. La loi précise que pour rouler sur une route non privée, il faut que le véhicule soit limité à 25 Km/h par construction. J'ai cru comprendre que la plupart peuvent être débridées via une application smartphone ? Il semble que la loi ne précise pas en détail quels types de bridages correspondent à un "par construction" ou non. En règle général, débrider/rebrider se fait relativement facilement ou certains modèles nécessitent de mettre les mains dans le cambouis ? 🤔 Protections : à monocycle je mets un casque VTT intégral et des protège poignets. En plus, j'ai également un blouson de moto qui doit tenir chaud (je l'ai jamais porté et je ne fais pas de moto). Vous recommandez une dorsale de VTT ? Je pense aussi acheter des protège genoux, ça m'arrive de tomber et je dirais que c'est les protections qui me manquent le plus actuellement. Assurance obligatoire : bon là c'est mon problème, avec mon organisme on est à 5€ par mois pour du tiers et 10€ pour du tout risque, je partirai sans doute sur du tout risque et j'achèterai 1 plat préparé de moins par mois au profit de légumes frais pour rembourser la différence.😛 Modèles possibles : vous avez des modèles à suggérer qui conviendraient à les pratiques décrites, et le fait que j'ai à priori déjà de bonnes dispositions pour piloter la bête ? Accessoires : je vois qu'on peut customiser pas mal de parties de la roue, des trucs sur lesquels on met les pieds à ceux pour tenir les jambes en passant par les pneus et plein d'autres trucs… En règle générale, les trucs d'origine sont OK pour une première expérience, ou c'est vaiment au cas par cas et il y a des parties à changer absolument sur certains modèles ? Vous conseilleriez plutôt de l'occasion ? Niveau budget j'ai pas vraiment de limite fixe à pas dépasser, mais investir beaucoup dans un véhicule dont je n'ai aucune expérience est un peu rhédibitoire (payer XXXX euros pour un truc qui pourrait finalement ne pas me convenir pour n'importe quelle raison…). Après je comprends le fait de ne pas acheter un truc nul qui risque de nous dégoûter, et qu'il vaut mieux partir sur un truc de qualité minimum. Sihnon c'est comme apprendre de la musique avec un instrument nul qui sonne mal, c'est pas motivant. Et aussi l'occasion me permet de revendre sans trop de pertes si jamais.

Rebonjour, Apparemment, savoir rouler à monocycle est un avantage pour apprendre à faire de la gyro, si j'en crois les réponses de mon sujet de présentation. Pour résumer : essayé 1 gyro pendant 1 minute y a plusieurs années, j'ai réussi à rouler sans difficulté et je pratique le monocycle "ordinaire" dont du tout-terrain (gentil, le tout terrain) depuis très longtemps. J'aimerais envisager une première acquisition, dans le but de faire de petits trajets quotidien et loisir sur des sentiers de campagne. J'ai commencé à parcourir le forum et j'ai quelques questions. Taille de roue : Choisir du 18"+ pour les obstacles relatifs au tout-terrain ? Suspension : très conseillé surtout pour le tout-terrain, de ce que j'ai compris. Puissance/vitesse/autonomie : je ne ferai pas de long trajet, et je n'irai pas vite. Peu probable que je roule sur des voies non publiques… En ce qui concerne les sentiers de balades, chemins de forêt et compagnie… J'imagine que leur statut varie au cas par cas. La loi précise que pour rouler sur une route non privée, il faut que le véhicule soit limité à 25 Km/h par construction. J'ai cru comprendre que la plupart peuvent être débridées via une application smartphone ? Il semble que la loi ne précise pas en détail quels types de bridages correspondent à un "par construction" ou non. En règle général, débrider/rebrider se fait relativement facilement ou certains modèles nécessitent de mettre les mains dans le cambouis ? 🤔 Protections : à monocycle je mets un casque VTT intégral et des protège poignets. En plus, j'ai également un blouson de moto qui doit tenir chaud (je l'ai jamais porté et je ne fais pas de moto). Vous recommandez une dorsale de VTT ? Je pense aussi acheter des protège genoux, ça m'arrive de tomber et je dirais que c'est les protections qui me manquent le plus actuellement. Assurance obligatoire : bon là c'est mon problème, avec mon organisme on est à 5€ par mois pour du tiers et 10€ pour du tout risque, je partirai sans doute sur du tout risque et j'achèterai 1 plat préparé de moins par mois au profit de légumes frais pour rembourser la différence.😛 Modèles possibles : vous avez des modèles à suggérer qui conviendraient à les pratiques décrites, et le fait que j'ai à priori déjà de bonnes dispositions pour piloter la bête ? Accessoires : je vois qu'on peut customiser pas mal de parties de la roue, des trucs sur lesquels on met les pieds à ceux pour tenir les jambes en passant par les pneus et plein d'autres trucs… En règle générale, les trucs d'origine sont OK pour une première expérience, ou c'est vaiment au cas par cas et il y a des parties à changer absolument sur certains modèles ? Vous conseilleriez plutôt de l'occasion ? Niveau budget j'ai pas vraiment de limite fixe à pas dépasser, mais investir beaucoup dans un véhicule dont je n'ai aucune expérience est un peu rhédibitoire (payer XXXX euros pour un truc qui pourrait finalement ne pas me convenir pour n'importe quelle raison…). Après je comprends le fait de ne pas acheter un truc nul qui risque de nous dégoûter, et qu'il vaut mieux partir sur un truc de qualité minimum. Sihnon c'est comme apprendre de la musique avec un instrument nul qui sonne mal, c'est pas motivant. Et aussi l'occasion me permet de revendre sans trop de pertes si jamais. -

Un "EDPM" a une définition légale, qui inclut la limite de 25km/h. C'est https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000045025478 (article 6.15 de l'article R311.1 du Code de la Route) qui définit ça clairement et qu'il convient de citer. Donc un Onewheel récent (Pint X et suivants) n'est pas un EDPM. Pas plus que l'immense majorité des gyroroues en vente. Ces véhicules sont techiquement des gyroroues ou des gyroskates mais ne rentrent dans aucune catégorie réglementaire. Il y a un "trou". Donc si tu assures un véhicule de cette sorte comme un "EDPM", alors tu fais en réalité une fausse déclaration et si elle le souhaite, l'assurance pourra refuser de te couvrir. Il faut une assurance qui ne mentionne "EDPM" dans aucun document que tu signes (conditions générales et particulières, contrat). Chez Mob-In, on assure un "Gyroskate" ou une "Gyroroue", pas un "EDPM".

-

Est-ce qu'en cas d'incendie suite à une monoroue défectueuse, l'assurance habitation prend tout en charge? Ou est-ce le contrat d'assurance de la monoroue ?

-

Stockage de sa monoroue + incendie

Tempus a répondu à un(e) sujet de Pat75 dans Les lois et assurances

assurance habitation, sauf exclusion. De toute façon, ça ne sera pas l'assurance de la monoroue, sauf si tu l'as spécifiquement réclamé (donc que tu payes un premium pour), et dans ce cas, tu auras des exclusions ou des demandes du type "vérification des batteries chez un revendeur agréé chaque année" -

limitation à 25km/h. Est elle possible à respecter Sur une gyroroue?

misc a répondu à un(e) sujet de sois33 dans Discussions générales

On est malheureusement toujours pas entièrement reglo avec un TB qu’on a mis soit même (trop facile à désactiver), mais une prune pour engin illégal peut être beaucoup moins cher que de blesser quelqu'un. Pour ce qui est de l’assurance il me semble qu’il faut que l'irrégularité soit en cause dans l’accident pour être retenue contre toi, mais je ne peut pas te le garantir. Si c’est si flou c’est aussi parce qu’il n’y a pas eut d’accident suffisamment grave pour mériter un procès / faire jurisprudence jusque là, disons tant mieux.. (verre moitié plein). Il y a de longues discussions là dessus sans conclusion ferme, sauf de la part des gens qui ne doutent pas d’eux mêmes.. (sinon oui en général 27km compteur = 25km réels) -

limitation à 25km/h. Est elle possible à respecter Sur une gyroroue?

IbisTV a répondu à un(e) sujet de sois33 dans Discussions générales

Merci @miscpour cette explication très claire ! Je confondais donc tilt back et cut out. Donc si je veux être réglo vis-à-vis de la loi française, je dois programmer un tilt back à 25km/h (peut-être 27 km/h, si j'estime, comme sur une voiture, que la vitesse "affichée" est inférieure à la vitesse "réelle" ?). Mais comme tu le signales, la difficulté va se trouver autour de l'assurance. Stricto sensu il n'est donc pas possible d'avoir une véritable bride (i.e. qui ne s'enlève pas en 5s), ce que l'assureur demande néanmoins sous peine de voir son contrat inopérant lors d'un litige... C'est bien embêtant... -

Bonjour à toutes et tous, Je vais recevoir ma Kingsong S16 dans quelques jours, et me pose la question de l'assurance (à laquelle je n'avais jamais souscris pour ma V5+). Mais je ne trouve pas beaucoup d'info sur ces dernières. Je vois que Luko est en redressement judiciaire (merci @V. D.), et ne vois que peu d'alternatives. Si vous avez des retours d’expérience ou des bons plans, je suis preneur Passez une excellente journée !

-

Salut salut ! je me suis inscrit sur le forum grâce à toi et tes vidéo youtube. D'ailleurs c'est très formateur tes vidéo Wheeler Vs Environnement, un grand merci à toi.

Je te contact parce que j'ai un soucis "d'assurance", j'ai remarqué que comme moi t'étais de Belgique (l'accent trompe pas XD ) et je voulais savoir si tu avais un assureur à me recommander pour une inmotion V11Y. J'ai testé ethias, AG assurance et là Axa... j'attends encore des réponses mais au vu des caractéristiques de la V11Y ils ABSOLUMENT PAS CHAUD pour m'assurer.

Concrètement j'ai la roue depuis cette année et j'apprends encore mes bases sur terrain privé (et sans mourir). De mon point de vue je suis absolument pas prêt d'aller sur la route donc je m'exerce encore surtout les tournant qui posent problème et mon équilibre général.

J'ai vu que tu étais du côté de Namur, pour ma part je proviens de la province du Luxembourg. J'espère qu'un de ses jours on aura l'occasion de se croiser sur une balade communautaire ou peut être un autre évènement.

Encore un grand merci pour tes vidéos

Bien à toi

-

T'as aussi des inconvénients avec ObamaCare. Les inconvénients : Certains assurés doivent payer des primes plus importantes du fait notamment que les personnes avec des conditions préexistantes sont couvertes L'amende dans certains états pour les personnes non assurées et ne faisant pas partie des exceptions autorisées La hausse de certaines taxes sur des matériels médicaux ou des médicaments Une période de souscription courte (1er novembre au 15 décembre) Un effet de seuil : les entreprises ayant plus de 50 salariés à temps plein doivent fournir une assurance santé à leurs employés. De nombreuses entreprises ont par conséquent réduit les heures travaillées de leur personnel pour éviter l'obligation d'assurance.

-

Salut ! Après avoir pas mal lu sur le forum qui était où niveau assurance, la MACIF ressortait pas mal. Je les ai eu au tel, donc RC + vol incendie à 30€ / an. Alléchant mais on me dit qu'il leur faudrait un 2eme contrat chez eux pour l'activer. (Voiture, maison etc..) Après avoir refusé ces derniers, on me dit qu'il faudrait à la rigueur juste une assurance pour les dégats corporels pour activer. Aussi, ceux qui sont assurés chez eux, est-ce le seul contrat que vous avez et qu'on essaye donc de me pousser à la conso ou avez-vous aussi d'autres contrat chez eux permettant de l'activer? Merci !

-

Je suis parfaitement au courant merci, j'ai de la famille qui vit aux États-Unis. Il faut arrêter de croire qu'il n'existe pas d'assurance là-bas, ça se trouve ils vont prendre en charge une grosse partie des frais voir la totalité. Ensuite la cagnotte de base était de 20000$, elle atteinds aujourd'hui les 41000$. Alors dire que 31000$ c'est peu, c'est un totalement manque de respect. Tu as des gens qui n'arrivent pas à récolter 500 € pour une cagnotte alors abstiens-toi la prochaine fois que tu souhaites dire des ânes pareils.

-

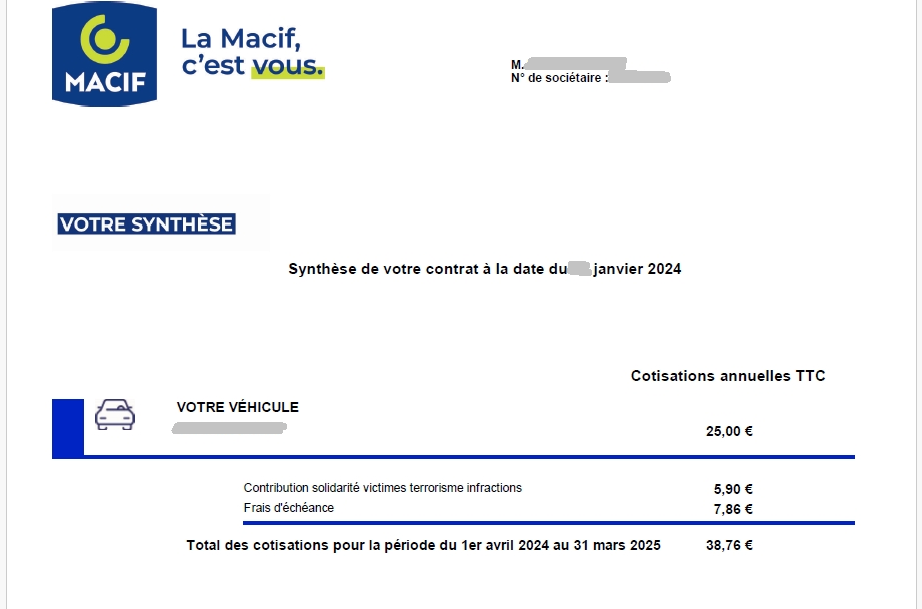

Pour les assurés MACIF

chploup61 a répondu à un(e) sujet de Ossamwal - Accado dans Les lois et assurances

Petit retour sur ma RC Macif après 1 an, un peu d'amertume concernant le tarif, je me sens floué: Montant annuel 22€ ttc signé en mars 2023. Cotisation appelée en janvier 2024: 25€ ttc, donc +13.6% seulement 9 mois plus tard (avez le blabla solidarité catastrophe naturelles en hausse... qui ne concerne pas les monoroues) + Contribution solidarité victimes terrorisme infractions à 5.90€ (somme fixe annuelle et réglementairement obligatoire pour tout contrat d'assurance: très impactant sur les petits contrats mais les legislateurs n'ont jamais réagit à ce problème soulevé par certains députés ou sénateurs. ps: cette somme abonde au fond d'indemnisation des victimes lors d'un accident avec défaut d'assurance, donc les assurés honnêtes payent un supplément pour ceux qui roulent sans assurance, super..) + Frais d'échéance 7.86€ -> là c'est une belle carotte de la macif, ce sont purement des frais de gestion (qui devraient donc faire partie de la cotisation, mais Macif est borderline, ça a d'ailleurs été évoqué dans un procès entre eux et l'urssaf, voir détail ci-dessous) = total 38,76 EUR, soit +76% par rapport au montant que je comptais payer Détail sur les "frais d'échéance" que la macif exclue de la cotisation annoncée à la souscription, de ce que je comprends ils ne les intègrent pas dans la cotisation de base afin de les exclure d'un montant sur lequel ils payent une contribution proportionnelle, sauf qu'en 2023 la justice les a retoqué: au-delà de cette astuce, ils devraient être transparent sur le montant auprès des souscripteurs. https://www.courdecassation.fr/decision/64c35c2af01612d969defea1 "Sur le chef de redressement : assiette de la contribution sur les véhicules terrestres à moteur dite VTM : frais d'échéance La contribution sur les assurances des véhicules terrestres à moteur a été créée dans l'objectif de compenser les charges générées par les accidents de la circulation pour les régimes d'assurance maladie Aux termes de l'article L 137-6 du code de la sécurité sociale, une contribution est due par toute personne physique ou morale qui est soumise à l'obligation d'assurance en matière de circulation de véhicules terrestres à moteur instituée par l'article L. 211-1 du code des assurances. Cette contribution est perçue au profit du fonds mentionné à l'article L. 131-8 du code de la sécurité sociale. Le taux de la contribution est fixé à 15 % du montant des primes, cotisations ou fractions de prime ou de cotisation afférentes à l'assurance obligatoire susmentionnée. L'article L 137-7 du dit code prévoit que la contribution est perçue par les entreprises d'assurance, dans les mêmes conditions et en même temps que ces primes. Les entreprises d'assurance sont tenues de verser, au plus tard le 15 du deuxième mois suivant le dernier jour de chaque bimestre, à l'Agence centrale des organismes de sécurité sociale, le produit de la contribution correspondant au montant des primes, cotisations ou fractions de prime ou de cotisation d'assurance émises au cours de chaque bimestre, déduction faite des annulations et remboursements constatés durant la même période et après déduction du prélèvement destiné à compenser les frais de gestion dont le taux est fixé par arrêté du ministre chargé de la sécurité sociale et du ministre chargé des assurances. En l'espèce, les inspecteurs du recouvrement ont considéré que les frais d'échéance inscrits en comptabilité de la MACIF au titre de la contribution VTM et facturés en tant que tels aux assurés devaient faire l'objet d'une régularisation dans la mesure où ces frais dont les montants étaient forfaitaires, indivisibles et identiques, étaient systématiquement imposés aux assurés et constituaient, dés lors, des frais de gestion devant être inclus dans l'assiette de la contribution VTM. La MACIF conteste la position de l'Urssaf en faisant valoir que les dispositions des articles L 137-6 et suivants du code de la sécurité sociale sont claires et doivent être interprétées strictement conformément aux dispositions de la circulaire d'application n° 2008-37 du 13 mars 2008, seule doctrine publiée sur les règles d'assiette et de recouvrement de la contribution. Page 7 / 13 27 juillet 2023 Or, soutient-elle, d'une part, ces dispositions ne prévoient pas que les frais d'échéance sont inclus dans l'assiette de recouvrement de la contribution ; d'autre part, lorsque le législateur entend intégrer les accessoires de la prime dans l'assiette de la contribution, il l'indique expressément, à l'instar de l'article 991 du code général des impôts, ce qui n'est pas le cas des dispositions des articles L 137-6 à L 137-9 du code de la sécurité sociale qui visent les primes ou cotisations sans aucune référence aux accessoires des primes d'assurance. La MACIF ajoute que les frais d'échéance sont affectés à la couverture des garanties d'assurance au sens de la branche 18 de l'article R 312-1 du code des assurances et non à celle de la garantie responsabilité civile automobile ; ces frais ne sont pas des sommes que l'assuré s'engage à payer à l'assureur pour être garanti de risques prévus au contrat. Il s'agit de frais forfaitaires destinés à couvrir les dépenses générées par les appels de cotisations. La cour retient que, en application des articles L 137-6 et L 137-7 du code de la sécurité sociale, l'assiette de la contribution VTM est constituée de primes émises par l'entreprise d'assurance lors de la souscription d'un contrat d'assurance responsabilité civile obligatoire pour la circulation des véhicules automobiles sans que le coût que l'assureur fait payer à l'assuré en contrepartie de la couverture du risque distingue les frais inhérents à la garantie du risque et les frais de gestion. Ainsi, ces primes comprennent non seulement la fraction de prime ou de cotisation relative au risque assuré mais aussi la fraction correspondant aux frais de gestion après déduction du prélèvement destiné à les compenser. Les frais d'échéance dont le montant est forfaitaire sont, en l'espèce, systématiquement adossés aux primes d'assurance relatives aux contrats de responsabilité civile obligatoire pour la circulation des véhicules automobiles. Il s'en déduit que les frais d'échéance constituent des frais de gestion devant être inclus dans l'assiette de la contribution VTM. Le jugement sera, en conséquence, confirmé en ce qu'il a validé ce chef de redressement dont le montant n'est pas contesté."

-

Résilier son assurance (Wizzas) : impossible ???

MonNomEstPerson a posté un sujet dans Les lois et assurances

Bonjour, Je suis assuré chez Wizzas depuis Novembre 2019 pour mon ACM. Je viens de m'offrir une 16x, je contacte Wizzas afin de voir si ils ont des offres "multi propriétaire". Leur réponse est non. Je prends acte, et demande à résilier l'assurance de l'ACM, et j'en souscris une nouvelle pour la 16x. Wizzas m'écrit alors que suivant le code des assurances auto/moto, il n'est possible de résilier son assurance qu'à l'exception de 2 cas de figures : - Soit la roue est cédée à un tiers, et c'est l'assurance de ce tiers qui prendra contact avec l'assureur actuel pour effectuer la résiliation. - Soit la roue est déclarée hors service (par qui ? quelles conséquences ???) J'ai vérifié très rapidement sur internet, ça a l'air exact. Bref, j'ai l'impression qu'il est impossible de garder chez soit une roue inutilisée, il faut continuer à payer à vie... Après plusieurs échanges, ce soir Wizzas ne répond plus,. Quelqu'un a t'il une meilleur compréhension que moi ? Grégoire. -

Assurances NVEI: C'est maintenant une réalité, grace à Wizzas!!

malko05 a répondu à un(e) sujet de Charles Liebert dans Les lois et assurances

Perso, j'étais chez Wizzas depuis plusieurs années. J'en ai eu assez, j'ai frappé à la porte de chez la Macif. Ils m'ont dit qu'ils s'occupaient avec plaisir de résilier avec recommandé et tout. Depuis plus aucune nouvelle de Wizzas. Dans les documents sur le site de Wizzas, il est précisé que pour la résiliation, ils acceptent que sous certaines conditions dont celle de fournir une attestation d'assurance du nouvel assureur, ou certificat de destruction, ou certificat de vente, à lire sur leur site. -

Les promesses n'engagent que ceux qui y croient ! Si cette question de l'assurance était aussi limpide et simple que nombre de wheelers semblent le penser, alors il n'y aurait pas de sujet. L'obtention d'un contrat d'assurance pour un véhicule qui dépasse les 25km/h via la MAIF ou Pacifica n'aurait d'ailleurs du être qu'une simple formalité. Or j'ai essuyé 2 rejets... J'ai fait une tentative de souscription en ligne chez Wizzas pour voir. Dès la question qui concerne la conformité du véhicule avec l'UE on se retrouve sous le coup de la déchéance de garanties par l'assureur (la majeure partie du parc des EDPM n'étant pas conforme). Alors on peut évidemment jouer la politique de l'autruche et se persuader que l'on est couvert par notre assurance mais c'est un risque non négligeable. Plus j'avance sur ce sujet, plus j'ai le sentiment qu'il n'y a pas de solution viable et qu'il faut accepter (ou pas) de rouler sans être couvert (et prendre la vignette pour faire plaisir aux FDO) C'est tellement dommage !

-

Lol Rien d'autre pour le moment. Juste des petits incidents de parcours qui demandent malgré tout des réparations. Autrement, on pourrait finir par rouler sur une épave. Elle pourrait ne pas passer le contrôle technique obligatoire dans 6 mois. Et dans ce cas de situation, adieu l'attestation d'assurance. J'vais eviter 😅

-

Alors pour rester dans les clous, éviter de débrider vos roues et contentez vous de ne pas dépasser les 25 km-h. Ce que presque personne ne fait. Et nous sommes bien loin d'être exemplaire dans beaucoup de situations. Ne circuler plus hors agglomération vous êtes déjà hors la loi. Sur route ouverte un automobiliste doit vous éviter et pourrait par la même occasion perdre la vie au fond d'un ravin . Vous n'avez rien à y faire. Il ne s'attendait pas à croiser un mec sur une roue. Dites adieu à votre contrat d'assurance qui se retournera contre vous en cas de poursuites judiciaires. Vous devenez le risque pour les autres dans Beaucoup de cas de figures.

-

Assurances NVEI: C'est maintenant une réalité, grace à Wizzas!!

OliG a répondu à un(e) sujet de Charles Liebert dans Les lois et assurances

J’ai transféré l’assurance de ma S22 de Wizzas à la MAIF (non sans mal mais après prise de rdv téléphonique avec le service client Wizzas j’ai fini par y arriver) et j’ai assuré ma Lynx directement à la MAIF où j’ai également mon assurance habitation et celle de ma voiture depuis des années. Pour les roues j’ai pris la formule minimum RC. Beaucoup plus simple avec un assureur généraliste qu’avec ces pseudos courtiers spécialisés qui n’ont plus (pas) les moyens et les effectifs nécessaires pour un service minimum. Cela va sans dire, c’est essentiellement pour être un minimum dans les règles et démontrer ma bonne volonté en cas de contrôle. Vu les caractéristiques de nos engins récents je suis arrivé à la conclusion que se poser la question des 25 km/h n’avait vraiment aucun sens. Si vous en êtes encore là après toutes ces années et discussions sur le sujet, mieux vaut repasser aux pieds ou au vélo musculaire. Je ne dis pas ça avec plaisir mais s’il y avait une solution d’assurance conforme à notre usage réel et à la réglementation, ça se saurait. -

Confisacation, Verbalisation et non remboursement de l'assurance

Heinz a posté un sujet dans Les lois et assurances

Bonjour à tous, Je viens ici pour tenter de trouver un solution à mes mésaventures, je suis complètement déprimé de l'enchainement de soucis dont j’admets avoir une grande part de responsabilité, mais avec la quantité hallucinante de personnes qui ne respectent pas le code de la route à Paris, que ce soit les stationnement irréguliers, les feux, les dépassements irréguliers etc...et qui ne se font jamais sanctionné, même en présence de la police, j'avoue très mal vivre l'acharnement que j'ai subis. J'ai eu un accident au mois d'avril, j'étais avec un ami, nous faisions retour chez nous en traversant paris et en empruntant les pistes cyclable (car c'est obligatoire et nous le savons) après avoir fais une randonné en foret et nous sommes rentré en collision avec une voiture. Nous avions un feu vert, lui également et la priorité à droite devait s'appliquer pour nous, mais l'automobiliste ne nous à pas vu dû au mauvais stationnement d'un véhicule de livraison qui masquait la vue sur la piste cyclable et pour le coup, même si l'automobiliste aurais pu être plus prudent et que nous avions la priorité, nous ne l'avions pas vu non plus et nous n'avons pas pu l'anticiper à cause du stationnement gênant. Jusque là, rien de bien grave, que du dégât matériel, la roue de mon amis à subit un gros coup et la mienne est allé s'encastrer dans la roue arrière du véhicule dans ma tentative d'esquive, après avoir commencé à rédiger un constat que le conducteur de la voiture à accepter de remplir sans aucune contestation, la police est arrivée et c'est la que les soucis ont commencés. La police arrive à notre rencontre car l'automobiliste ne pouvait pas déplacer sa voiture car ma roue à atterrie dans la roue arrière de sa voiture et était bloqué, nous étions dans l'attente d'une dépanneuse et nous gênions la circulation sans la bloquer totalement et c'est à ce moment que les policiers ce sont intéressés à nous et plus particulièrement à nos roues malgré que le conducteur de la voiture assumait totalement la responsabilité de l'accident. L'un des policiers qui étais connaisseur en gyro roue à touché l'écran de la roue de mon ami et à vu que celle ci n’étais pas bridé à 25 Km/h comme la loi l'impose, première erreur de notre part, nous avions oublié de remettre la limitation lors de notre retour sur Paris, je précise que la mienne non plus n’étais pas bridé, mais complétement fracassé dans la voiture donc ils ne s'en sont pas occupé, cependant nous roulions à faible allure, je n’aurais pas mauvaise foie de dire que nous étions toujours à 25 km/h, mais en tout cas jamais dans un excès de vitesse énorme, nous pensions même avoir remis le bridage. Le policier à alors procédé à la verbalisation de mon ami et à la confiscation de sa roue et nous a rejeter la faute dessus, mon ami a du préciser sur le constat que son appareil n'étais pas en règle, nous avons fait appel à un avocat et à priori, mon ami va devoir régler la totalité des réparations du véhicule du monsieur, les frais de mise en fourrière de sa roue et l'amende. De mon coté, j'ai du envoyer ma roue pour la faire une expertise de celle ci et déterminer le montant des réparations et malgré un constat normal, indiquant que l’automobiliste était en tort, j'ai reçu un refus d’indemnisation, car ils sont parvenu à voir que ma roue n'était pas bridé au moment de l'accident et qu'elle n'est pas d'origine car j'ai modifié les suspension sans passer par un magasin de professionnels et que c'est donc une modification irrégulière qui rend caduque toutes forme d'assurances et de garantis, la encore, je l'ignorais, j'assume mon manque de prise de renseignements à ce sujet, mais c'est quand même difficile à avaler. A tout ça nous ajoutons que lors de notre sortie en foret, nous avons tout deux été verbalisé de 135 euros pour usage d'un véhicule interdit dans la foret par arrêté (la encore, notre faute, nous n'étions pas au courant) J'espère avoir été claire dans mon explication, je suis preneur de tout conseil ou aide pour notre situation, merci d'avance d'avoir pris le temps de me lire. -

Je remarque actuellement une augmentation des actu sur les contrôles de trottinette électrique. https://actu.fr/hauts-de-france/chateau-thierry_02168/aisne-des-trottinettes-sur-les-trottoirs-et-sans-assurance-la-police-lance-une-operation-de-controles_62252852.html Ce n'est qu'un exemple parmis tant d'autre que je vois défiler mes actualités quotidienne. Les gyroroues sont rarement mentionnées, mais ne passe pas toujours entre les mailles du filet.

-

Edpm fun et conforme au décret

gyrozou a répondu à un(e) sujet de Arkaon dans Les lois et assurances

Les roues sont conformes au décret sinon pourquoi l'assurance les prendrai en charge ? Par contre effectivement je confirme que je n'ai pas (encore ?) fait de victimes sur mon chemin donc je ne peux pas témoigner de la prise en charge d'une assurance... -

Edpm fun et conforme au décret

gyrozou a répondu à un(e) sujet de Arkaon dans Les lois et assurances

Non mais du coup juste après le coup de fil a l'assurance il t'envoie par mail un justificatif de l'assurance que tu as souscrit et qques jours après la vignette à mettre sur la roue. -

Assurances NVEI: C'est maintenant une réalité, grace à Wizzas!!

Pat75 a répondu à un(e) sujet de Charles Liebert dans Les lois et assurances

Axa assurance. -

Assurances NVEI: C'est maintenant une réalité, grace à Wizzas!!

Pat75 a répondu à un(e) sujet de Charles Liebert dans Les lois et assurances

Peut-être en passant par une autre assurance européenne. Qui sait? -

Pas de restrictions pour la vmax ou le bridage, juste le gars m'a dit qu'il fallait être sur les pistes cyclables s'il y en avait à 25km/h max, sinon c'est sur route et à 50km/h... J'ai du mal à y croire mais bon... Au moins j'ai une assurance et j'ai quand même bridé ma Lynx à 45km/h pour Paris... Il te raconte des conneries! C'est grave de la part d'un professionnel à qui tu fais confiance. Tu devrais lui demander que se soit écrit noir sur blanc dans ton contrat d'assurance. A défaut: il n'hésiteras pas à souver sa peau en cas de litiges graves. En te portant la responsabilité que tu doit connaître la loi concernant la vitesse maximale sur la route.